Preços de transferência comerciais: Como funcionam as novas regras no Brasil a partir de 2024

As novas regras de preços de transferência no Brasil, válidas a partir de 2024, alinham-se às diretrizes da OCDE, adotam o princípio Arm's Length e exigem maior documentação e conformidade fiscal.

O conteúdo a seguir aborda preços de transferência, especificamente no contexto de transações financeiras e comerciais realizadas entre empresas relacionadas, como filiais, subsidiárias ou partes do mesmo grupo econômico, que estão localizadas em diferentes países.

O foco principal está em como essas transferências de bens, serviços, royalties ou taxas de serviço devem ser calculadas para garantir conformidade com o princípio Arm's Length (condições de mercado). O objetivo é evitar manipulações que possam resultar em evasão fiscal, ajustando os preços para que reflitam valores justos e equivalentes aos praticados entre empresas independentes.

REGULAMENTAÇÃO

Os cálculos relacionados às regras brasileiras de preços de transferência estão previstos na Lei 9.430/96, regida pela Instrução Normativa RFB 1.312, de 28 de dez de 2012.

Essa IN de 2012 tem revogação prevista para 01/01/2024, com base na nova IN 2.161 de 28/09/2023, a qual regulamentou a nova Lei 14.596 de 2023 dos preços de transferência.

Novas regras de Preço de Transferência comercial no Brasil a partir de 2024

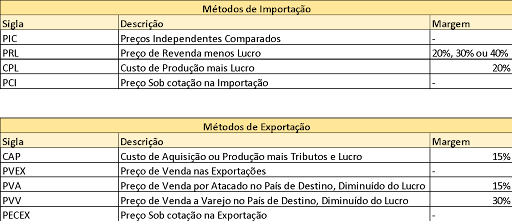

Até 2023:

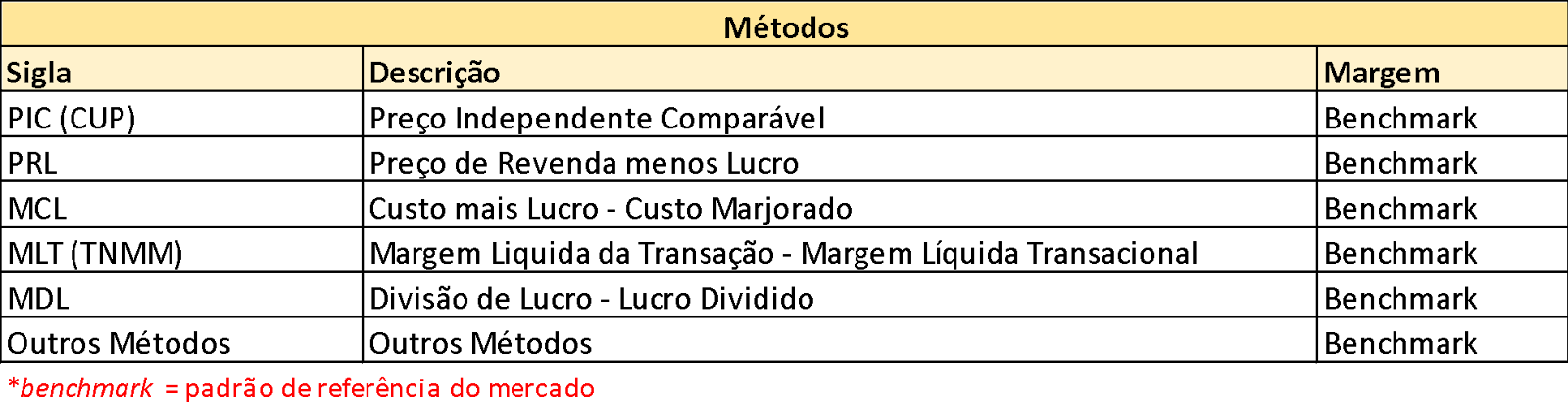

A partir de 2024:

Os métodos de preços de transferência não se dividem mais entre métodos de importação e métodos de exportação. Agora temos 6 métodos que são aplicados independentemente das transações. Segue lista abaixo:

Prevê a possibilidade de utilizar "outros métodos", como técnicas de avaliação, em circunstâncias adequadas. A escolha do método é baseada na regra do método mais apropriado.

Além disso, as autoridades fiscais brasileiras agora têm uma abordagem mais flexível para aceitar métodos alternativos ou combinados, desde que a documentação justifique a escolha com base no princípio de Arm's Length.

PRINCIPAIS MUDANÇAS

As principais mudanças na legislação de Preços de Transferência no Brasil, a partir de 2024, foram motivadas pela tentativa de alinhar as regras brasileiras com os padrões internacionais, especialmente com as diretrizes da OCDE (Organização para a Cooperação e Desenvolvimento Econômico).

1. Adoção do Princípio Arm’s Length (PLM)

A partir de 2024, o Brasil adotou oficialmente o princípio de Arm's Length, o que significa que as transações entre partes relacionadas devem ser conduzidas como se fossem realizadas entre partes independentes, em condições de mercado.

2. Novos Métodos de Preços de Transferência

Os métodos apresentados (Custo Majorado, TNMM, CUP) são reconhecidos e aceitos sob as diretrizes da OCDE, e agora também fazem parte da regulamentação brasileira. Portanto:

- Custo Majorado: Continua válido para serviços, com base nos custos incorridos e uma margem de lucro que reflete as práticas de mercado;

- TNMM: Passa a ter mais relevância, já que se concentra em margens líquidas, o que é um padrão comum nos métodos internacionais;

- CUP: Mantém sua aplicabilidade para serviços, desde que existam comparáveis claros e diretos.

- Isso implica que as empresas devem demonstrar que os preços pagos pelos serviços importados são consistentes com o que se pagaria a um fornecedor independente.

3. Métodos Alternativos e Flexibilidade

A partir de 2024, há uma maior aceitação de métodos alternativos, incluindo a combinação de métodos ou o uso de um método diferente se os métodos tradicionais não refletirem adequadamente as condições de mercado. Por exemplo, uma empresa de serviços pode combinar o TNMM com o Custo Majorado se houver uma necessidade de justificar margens específicas para serviços técnicos complexos prestados pelo sócio no exterior.

4. Documentação e Comprovação

A partir de 2024, as empresas precisarão fornecer documentação mais detalhada sobre as transações internacionais, demonstrando a aplicação dos métodos adotados. Passa a ser exigida a Elaboração de um Dossiê de Preços de Transferência, semelhante ao "Master File" e "Local File" recomendados pela OCDE, para justificar as operações realizadas e os preços utilizados. Uma das principais mudanças é a necessidade de ajustes de comparabilidade mais detalhados. Declaração-país-a-país: Informações sobre alocação global de receitas, ativos e impostos

5. Acordos Pré-Contratuais (APAs)

Foi introduzida a possibilidade de celebração de Acordos Pré-Contratuais (APAs), que são acordos entre a administração tributária e a empresa para determinar antecipadamente a metodologia de cálculo dos preços de transferência. Essa medida visa aumentar a previsibilidade para as empresas e reduzir disputas futuras com o fisco.

6. Maior Conformidade com a Ação BEPS

A atualização da legislação no Brasil segue as diretrizes da Ação BEPS (Base Erosion and Profit Shifting), um projeto da OCDE e do G20 que visa combater a erosão da base tributária e a transferência de lucros para jurisdições de baixa tributação. As novas regras têm o intuito de garantir maior transparência e evitar a evasão fiscal através da manipulação de preços de transferência.

7. Impactos na Fiscalização e Auditorias

A Receita Federal terá um papel mais ativo na fiscalização e aplicação das novas regras, o que pode resultar em um aumento das auditorias e da demanda por provas documentais robustas por parte das empresas.

1º EXEMPLO

Cenário:

A Empresa Brasileira X é especializada na inserção de textos publicitários para campanhas de marketing digital. A empresa possui um sócio pessoa jurídica residente nos Estados Unidos que oferece suporte estratégico, conhecimento técnico e plataforma de publicidade que facilita o trabalho de inserção de textos publicitários. Em troca desses serviços, a empresa paga um Service Fee (taxa de serviço) ao sócio no exterior.

Com a nova legislação de Preço de Transferência a partir de 2024, a empresa deve garantir que os valores pagos ao sócio no exterior estejam dentro de condições de arm's length (preço de mercado), ou seja, devem refletir o que uma empresa independente pagaria por um serviço similar.

Passo 1: Identificação dos Serviços

A empresa brasileira paga um Service Fee para o sócio no exterior por serviços relacionados a:

- Plataforma de Publicidade: Acesso a uma plataforma exclusiva de veiculação de textos publicitários.

- Know-how Estratégico: Orientações sobre as melhores práticas para campanhas publicitárias.

- Suporte Técnico: Fornecimento de ferramentas e suporte para a inserção dos textos.

Passo 2: Escolha do Método de Preço de Transferência

Neste caso, o Método de Custo Majorado ou o Método TNMM seriam os mais adequados, uma vez que estamos lidando com um pagamento de Service Fee (taxa de serviço) por um conjunto de serviços prestados.

Método 1: Custo Majorado

O Método de Custo Majorado é aplicável quando a empresa brasileira paga ao sócio no exterior um valor baseado no custo que o sócio incorre para prestar esses serviços. O custo do sócio no exterior inclui, por exemplo, o custo de desenvolvimento da plataforma, custos de licenciamento e remuneração pela utilização do conhecimento técnico.

Custo do sócio no exterior (por exemplo, desenvolvimento e manutenção da plataforma, suporte técnico, etc.): R$ 1.000.000 (valor estimado).

A margem de lucro do setor para esse tipo de serviço (acesso à plataforma e consultoria) em comparação com o mercado é de 20%.

Cálculo do Preço de Transferência com o Custo Majorado:

Preço de Transferência = Custo Total + (Custo Total × Margem de Lucro)

Preço de Transferência = 1.000.000 + (1.000.000 × 20%) = 1.000.000+200.000 = 1.200.000

Resultado: A empresa brasileira pagaria ao sócio no exterior um Service Fee de R$ 1.200.000.

Método 2: TNMM (Margem Líquida Transacional)

O Método TNMM é uma boa escolha quando é mais fácil comparar margens líquidas de empresas independentes que prestam serviços semelhantes. Neste caso, a empresa brasileira pode calcular sua margem líquida sobre os serviços e compará-la com a margem líquida de empresas independentes do setor de publicidade e marketing.

A empresa brasileira gera uma receita de R$ 5.000.000 com seus serviços de inserção de textos publicitários.

O custo total para fornecer esses serviços é R$ 4.000.000 (incluindo salários, despesas com plataforma, custo do sócio no exterior, etc.).

A margem líquida da empresa brasileira seria:

Margem Lıquida = Lucro Lıquido

Receita = 5.000.000 − 4.000.000 = 1.000.000

Margem liquida = 20%

Agora, a empresa precisa comparar essa margem líquida de 20% com empresas independentes que prestam serviços semelhantes de inserção de textos publicitários. Suponha que a análise de mercado revele que a margem líquida de empresas independentes varia de 15% a 25% para serviços de marketing e publicidade.

Ajuste de Comparabilidade:

Se a margem de 20% da empresa brasileira está dentro da faixa de comparabilidade do mercado (entre 15% e 25%), a empresa pode justificar o valor do Service Fee com base nessa margem líquida, sem precisar ajustar os preços. Caso a margem fosse muito diferente (por exemplo, superior a 25%), seria necessário justificar a diferença com base na contribuição adicional do sócio residente no exterior (por exemplo, pela plataforma exclusiva ou pelo conhecimento técnico especializado).

2º EXEMPLO

Cenário:

Empresa Brasileira Importando Serviços de Consultoria em Automação Industrial

A Empresa Brasileira A atua no setor de manufatura e decide implementar um sistema avançado de automação industrial para modernizar sua linha de produção. Para isso, ela contrata a Empresa Relacionada B, localizada na Alemanha, especializada em consultoria técnica de automação. Ambas as empresas fazem parte do mesmo grupo multinacional, portanto, as regras de Preços de Transferência se aplicam para garantir que a transação seja justa e esteja alinhada com o mercado.

Serviço Contratado

O contrato inclui a prestação de serviços técnicos especializados que abrangem:

1.Análise da linha de produção atual.

2.Desenvolvimento de um plano de automação customizado.

3.Instalação e configuração de novos equipamentos automatizados.

4.Treinamento dos operadores brasileiros no uso da nova tecnologia.

O custo total do contrato é de R$ 5 milhões, dividido entre consultoria técnica, despesas de viagem, treinamento, e acompanhamento pós-instalação.

Passo a Passo Detalhado da Aplicação das Regras de Preços de Transferência

Passo 1: Escolha do Método Apropriado

A Empresa Brasileira A precisa escolher o método de Preço de Transferência que mais se adequa ao tipo de serviço prestado:

Método do Preço Comparável de Mercado (CUP): Comparar o preço pago à Empresa B com o preço que outras empresas de consultoria independentes cobrariam para o mesmo serviço no Brasil.

Dados Comparáveis: A Empresa A decide coletar cotações de três empresas de consultoria independentes especializadas em automação industrial no Brasil. Cada cotação detalha os serviços prestados e o custo total, incluindo horas de consultoria, viagens, instalação e treinamento.

Método do Custo Majorado: Determinar o custo total incorrido pela Empresa B para fornecer os serviços e aplicar uma margem de lucro apropriada ao mercado.

Cálculo do Custo: A Empresa B apresenta um relatório detalhado com o custo de cada componente do serviço:

- Salários dos engenheiros técnicos envolvidos.

- Despesas de viagem (passagens, hospedagem, alimentação).

- Equipamentos e ferramentas necessárias para a instalação.

- Custos administrativos e suporte técnico.

Margem de Lucro: Com base em análises de mercado, a margem de lucro justa para consultorias técnicas de alta complexidade é definida em 15%. A margem foi escolhida após a análise de estudos de benchmarking de consultorias de engenharia publicadas em relatórios financeiros especializados.

Passo 2: Documentação e Justificação do Serviço

Para justificar o preço pago, a Empresa A elabora uma documentação detalhada, incluindo:

Contratos Formais:

Um contrato detalhado com a Empresa B especifica o escopo do projeto, os prazos, responsabilidades, fases de execução, e o custo total de R$ 5 milhões.

O contrato especifica que a Empresa B é a única fornecedora que possui o know-how necessário devido à experiência em projetos similares no setor de manufatura.

Relatórios Técnicos e Evidências:

Relatórios técnicos detalhados preparados pela Empresa B que descrevem cada etapa da implementação, desde a análise inicial até a instalação dos equipamentos.

Relatório de horas trabalhadas pelos consultores, divididas por atividade (análise, implementação, treinamento) com detalhes específicos sobre cada etapa.

Relatórios de progresso durante a execução do projeto, com mil estones atingidos e avaliação de qualidade.

Evidências de Benefício:

A Empresa A prepara um relatório demonstrando que a nova linha de produção automatizada aumentou a eficiência em 20%, reduzindo custos de produção em 10% e aumentando a capacidade de produção em 15%.

Um relatório de análise de Retorno sobre Investimento (ROI) é incluído, mostrando que o investimento de R$ 5 milhões gerará um retorno esperado de R$ 8 milhões nos próximos três anos.

Passo 3: Comparação de Preços

A Empresa A decide usar o Método CUP (PIC) como principal evidência de conformidade. Ela coleta cotações de três consultorias independentes que oferecem serviços similares no Brasil:

- Cotação 1: Empresa X, com custo total estimado de R$ 5,2 milhões.

- Cotação 2: Empresa Y, com custo total estimado de R$ 4,8 milhões.

- Cotação 3: Empresa Z, com custo total estimado de R$ 5,3 milhões.

Comparando essas cotações, a Empresa A conclui que o preço de R$ 5 milhões pago à Empresa B está dentro da faixa de mercado.

Passo 4: Análise de Margem de Lucro

Usando o Método do Custo Majorado como uma análise secundária de conformidade:

Custos Apresentados pela Empresa B:

- Custos Diretos: R$ 3 milhões (engenheiros, materiais, viagens).

- Custos Indiretos: R$ 1 milhão (administração, suporte).

- Total de Custos: R$ 4 milhões.

Aplicação da Margem de Lucro de 15%:

Custo Majorado: R$ 4 milhões + 15% = R$ 4,6 milhões.

Comparando o resultado de R$ 4,6 milhões com o valor pago de R$ 5 milhões, a diferença de R$ 400 mil é justificada pelos benefícios específicos obtidos no projeto, como a expertise da Empresa B e o prazo acelerado de execução.

Passo 5: Ajustes Compensatórios (se necessários)

Após a análise, a Empresa A decide que não serão necessários ajustes compensatórios, pois o preço pago está alinhado com os preços praticados no mercado e com os custos acrescidos de uma margem de lucro justa.

Passo 6: Documentação e Relatório de Conformidade

Toda a documentação coletada e as análises são compiladas em um Dossiê de Preços de Transferência, que inclui:

Contratos e provas documentais

Análise Comparativa de Mercado (CUP) com cotações de consultorias independentes.

Cálculo do Custo Majorado.

Relatório de ROI e análise de impacto econômico da implementação.

Local File, detalhando todas as transações locais e as justificativas para o preço praticado.

EXEMPLOS – TODOS OS MÉTODOS

Custo Majorado (Cost-Plus Method) é fácil de aplicar se houver clareza nos custos e margem de mercado disponíveis. Pode ser particularmente eficaz para empresas de serviços. Ele é baseado nos custos incorridos pela empresa para prestar o serviço, adicionando uma margem de lucro apropriada. A razão pela qual o Custo Majorado é frequentemente recomendado para empresas de serviços é que:

- Serviços geralmente têm uma estrutura de custo clara (custos diretos, indiretos e overhead).

- Margens de lucro podem ser determinadas com base em benchmarks do setor.

É fácil justificar as despesas, especialmente se o sócio no exterior estiver envolvido na prestação de serviços e houver compartilhamento de custos ou recursos.

Exemplo Prático de Uso:

Uma empresa brasileira de consultoria de TI, que tem um sócio residente nos EUA, poderia utilizar o método de Custo Majorado para justificar a remuneração dos serviços prestados. Se os custos totais do projeto forem R$ 500.000, e a margem do setor para serviços de consultoria for de 20%, o preço justo seria:

Preço = 500.000 + (500.000 × 0,20) = 500.000 +100.000 = R$600.000

Outro Exemplo:

- Custos Diretos da Empresa B: R$ 3 milhões.

- Custos Indiretos da Empresa B: R$ 1 milhão.

- Custo Total Apresentado: R$ 4 milhões.

- Margem de Lucro Aplicada: 15%.

- Cálculo do Preço Majorado

Para calcular o custo total com a margem de lucro aplicada:

- Preço Majorado = Custo Total + (Custo Total × Margem de Lucro)

- Preco Majorado = 4 milhões + (4 milhões × 0,15) = 4 + 0,6 = 4,6 milhões

Comparação:

O preço pago foi de R$ 5 milhões, e o preço majorado calculado é de R$ 4,6 milhões.

A diferença de R$ 400 mil está justificada pelo valor agregado da consultoria, incluindo expertise exclusiva e prazo reduzido de execução.

Método da Margem Líquida Transacional (TNMM)

É preferível para serviços complexos ou de alto valor agregado, onde há contribuição significativa de ativos intangíveis, know-how, ou participação do sócio no exterior.

O TNMM é outra excelente opção para empresas de serviços, especialmente quando não há uma referência clara de transações comparáveis de serviços semelhantes entre partes independentes. Ele se concentra na margem líquida obtida pela empresa e a compara com margens de empresas independentes que prestam serviços semelhantes.

É adequado quando a empresa presta serviços complexos ou de valor agregado, como consultoria, P&D, design, marketing, etc.

Funciona bem quando o sócio estrangeiro contribui significativamente para o serviço com know-how ou tecnologia.

Exemplo Prático de Uso:

Se uma empresa brasileira de marketing digital, com um sócio residente na Europa, gera uma receita de R$ 2 milhões e seus custos operacionais são R$ 1,5 milhão, a margem líquida seria de R$ 500.000 (ou 25%). Essa margem pode ser comparada com margens líquidas de empresas independentes que prestam serviços similares, garantindo que o lucro está dentro do intervalo de mercado.

Método do Preço Comparável de Mercado (CUP/PIC): Embora não seja o mais comum para serviços, o Método CUP pode ser usado se houver informações sobre preços comparáveis de serviços semelhantes prestados por terceiros independentes. Isso pode ser útil se a empresa tiver acesso a dados de mercado para serviços específicos.

Adequado para serviços padronizados, como suporte técnico, treinamento ou consultoria básica.

Funciona melhor se a empresa tiver informações claras sobre preços de serviços de terceiros.

Exemplo Prático de Uso:

Se a empresa brasileira paga R$ 300.000 ao sócio no exterior por consultoria de estratégia, e existem dados de consultorias independentes cobrando entre R$ 290.000 e R$ 310.000 para serviços similares, o preço estaria alinhado ao mercado.

Método do Preço de Revenda (RPM): Geralmente, o RPM não é o método preferido para empresas de serviços, já que é mais adequado para empresas que atuam na distribuição de produtos, onde existe uma cadeia de revenda clara.

O Método do Preço de Revenda é utilizado quando uma empresa compra produtos ou serviços de uma parte relacionada e, em seguida, os revende para terceiros. O método calcula o preço adequado subtraindo uma margem de lucro de revenda da receita obtida.

Exemplo Prático

A Empresa Brasileira C importa componentes eletrônicos da Empresa Relacionada D na França. A Empresa C, então, revende esses componentes para clientes brasileiros.

Preço de Revenda no Mercado Local: A Empresa C vende os componentes por R$ 1.000.000.

Margem de Revenda do Setor: A média de margens de revenda no setor de componentes eletrônicos é de 25%.

Cálculo do Preço Adequado:

- Margem de Revenda: 1.000.000 × 25% = 250.000

- Preço de Compra Apropriado da Empresa D:

- Preço de Compra = Preço de Revenda − Margem de Revenda = 1.000.000 − 250.000 = 750.000

Análise:

O preço pago pela Empresa C à Empresa D deve ser em torno de R$ 750.000 para estar de acordo com o mercado.

Quando usar o RPM:

Quando a empresa atua como distribuidora de produtos ou serviços sem adicionar valor significativo.

Quando a margem de revenda é facilmente identificável no mercado.

Método do Lucro Dividido: Pode ser complexo de aplicar se o sócio no exterior não estiver diretamente envolvido em atividades que geram receita.

O Método do Lucro Dividido é usado quando a transação envolve uma contribuição significativa de ativos intangíveis e conhecimento técnico de ambas as partes. O lucro total gerado pela transação é dividido entre as partes envolvidas com base na contribuição econômica de cada uma.

Cálculo do Lucro Dividido

Receita Gerada pelo Projeto: Após a implementação, a Empresa A estima que a nova linha de produção resultará em um aumento de receita de R$ 8 milhões nos próximos três anos.

Lucro Total do Projeto: Lucro estimado com a automação após deduzir custos adicionais:

- Receita Adicional: R$ 8 milhões.

- Custos do Projeto (implementação e operação): R$ 5 milhões.

- Lucro Total: R$ 8 milhões - R$ 5 milhões = R$ 3 milhões.

- Divisão do Lucro com base na contribuição:

Contribuição da Empresa B: 60% (expertise técnica, know-how, implementação).

Contribuição da Empresa A: 40% (infraestrutura, adaptação, integração local).

Distribuição:

- Empresa B (60%): 60% de R$ 3 milhões = R$ 1,8 milhão.

- Empresa A (40%): 40% de R$ 3 milhões = R$ 1,2 milhão.

Conclusão

A escolha do método de precificação de transferência depende de fatores como a natureza da transação, a disponibilidade de dados comparáveis e o setor em que a empresa atua. Com a nova legislação de Preços de Transferência de 2024, empresas de serviços com sócio residente no exterior devem estar especialmente atentas aos ajustes de comparabilidade, que podem incluir aspectos como o valor agregado do sócio (know-how, gestão, etc.) e a análise de margens líquidas. A escolha entre métodos como o Custo Majorado ou o TNMM será influenciada pela estrutura da empresa e pela natureza dos serviços prestados. Uma abordagem combinada, utilizando dois métodos complementares, pode fortalecer a documentação, justificar melhor a conformidade com o princípio do Arm's Length e demonstrar que o preço praticado está de acordo com o mercado.

Nesse contexto, a documentação e a justificativa dos serviços importados tornam-se essenciais, exigindo que a empresa comprove que os preços refletem valores de mercado, que os serviços foram efetivamente prestados e que trouxeram benefícios econômicos mensuráveis. Além disso, a escolha adequada do método de precificação (como o CUP ou o Custo Majorado) e a coleta de evidências robustas são fundamentais para garantir a conformidade com as normas. Esse cuidado é ilustrado pelo exemplo em que a contribuição da Empresa B foi devidamente demonstrada como significativa, justificando o valor pago pelos seus serviços e assegurando o alinhamento com as novas regras.

COMPARTILHE O CONTEÚDO